A seguito delle novità introdotte dal DL 50/2017, ai fini IVA è cambiato il termine di detrazione dell’IVA sulle fatture di acquisto.

In particolare la nuova norma stabilisce che: a) la detrazione IVA può essere effettuata entro il termine della dichiarazione annuale relativa all’anno di riferimento della fattura (e non più come in precedenza, entro il termine della dichiarazione relativa al secondo anno); b) la registrazione delle fatture di acquisto va effettuata prima della liquidazione periodica nella quale si intende detrarre l’IVA.

All’atto pratico, in riferimento ad una fattura relativa al 2017 (es. datata dicembre 2017) ma ricevuta nel 2018 si possono avere le seguenti situazioni:

1) se la fattura viene ricevuta prima del 16 gennaio

(16 marzo per i contribuenti trimestrali) la stessa può essere fatta confluire nella liquidazione di dicembre/quarto trimestre 2017

2) se la fattura viene ricevuta dopo il 16 gennaio ma entro il 30 aprile 2018

(termine ultimo presentazione dich. IVA 2017) l’IVA può essere detratta in sede di dichiarazione annuale e non deve confluire in nessuna liquidazione periodica relativa al 2018.

3)se la fattura viene ricevuta oltre il 30 aprile 2018

NON sarà più possibile detrarre l’IVA.

Si evidenzia che in questo caso l’IVA non può essere portata in detrazione nemmeno come costo.

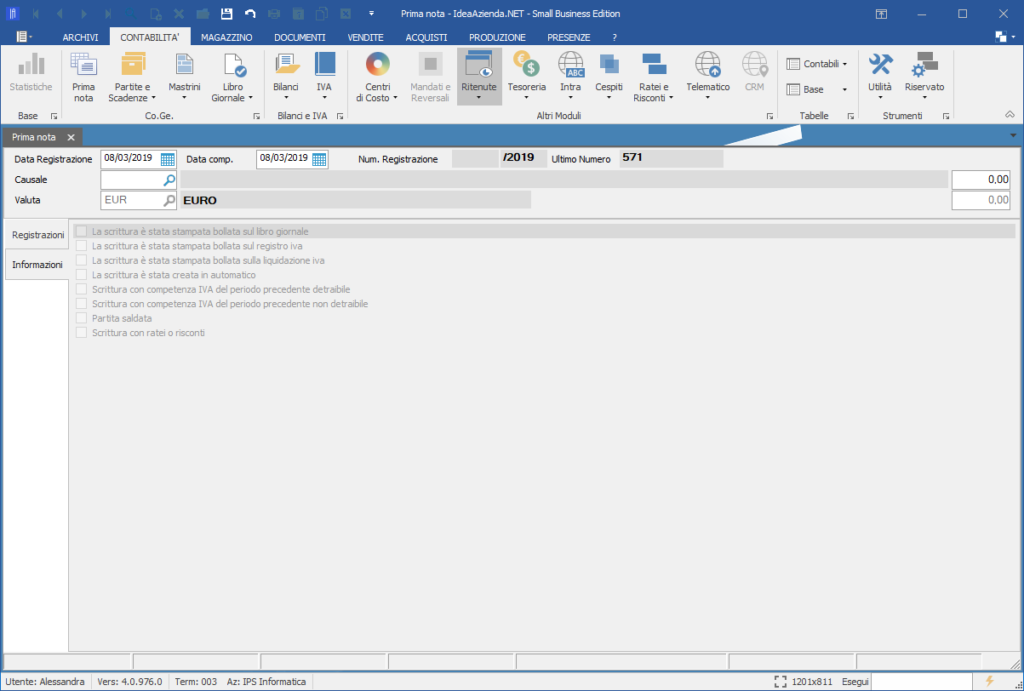

REGISTRAZIONE IN PRIMA NOTA Per poter definire se una registrazione deve rientrare nella dichiarazione IVA annuale spuntare la voce “Scrittura con competenza IVA del periodo precedente detraibile”.

NOTA BENE: Le fatture ricevute dopo il 30 aprile devono essere registrate utilizzando un codice IVA indetraibile come indicato dalla normativa.

REGISTRI IVA Elaborando il registro IVA gli importi riferiti al periodo precedente verranno indicati con la sigla AP “Anno Precedente” e i relativi progressivi separati nella sezione “Importi dichiarazione IVA”

In sede di Liquidazione iva i valori classificati come “Anno precedente” nei registri IVA verranno esclusi.

STAMPA DI CONTROLLO Separatamente sarà possibile elaborare un elenco dei soli movimenti “AP” da Contabilità – IVA – Registri Iva – Stampa Registri – Controllo movimenti detrazione iva DL50/2017

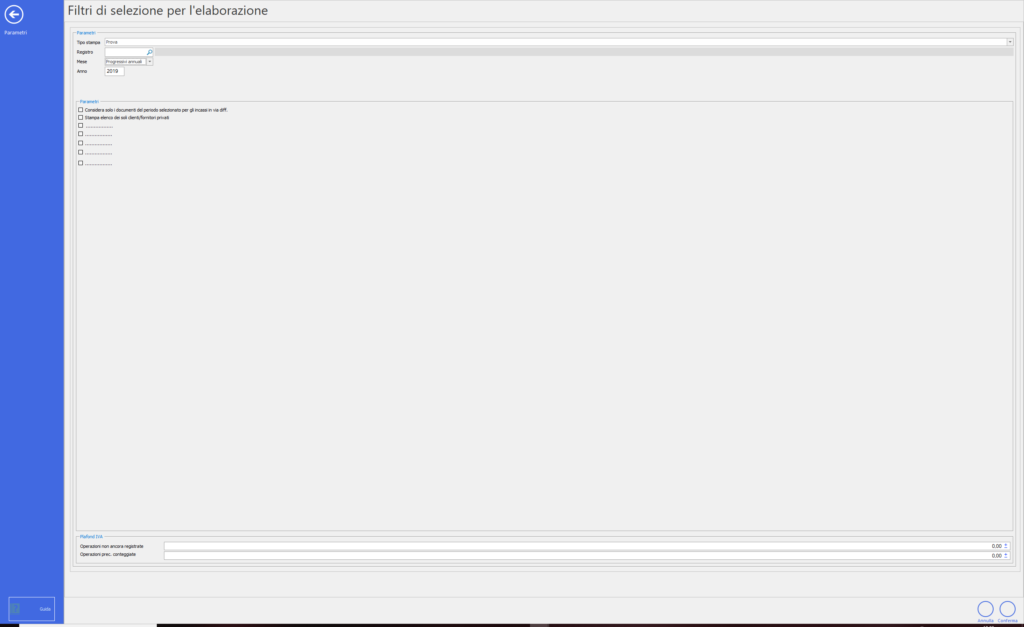

STAMPA PROGRESSIVI IVA La stampa dei progressivi è disponibile nella sezione di stampa della liquidazione IVA, selezionando alla voce MESE ‘Progressivi annuali’ e il mese di riferimento.

Indice dei contenuti

Privacy Settings

Questo sito utilizza i cookies di Analisi per la raccolta aggregata sul numero degli utenti e su come questi visitano il sito stesso.

E' comunque possibile modificare queste impostazioni. ImpostazioniAcconsento

Privacy & Cookies Policy

Privacy Overview

Questo sito web utilizza i cookie

Utilizzando il sito accetti implicitamente l'uso dei cookie per migliorare la navigazione e mostrare contenuti in linea con le tue preferenze.

I cookie necessari aiutano a contribuire a rendere fruibile un sito web abilitando le funzioni di base come la navigazione della pagina e l'accesso alle aree protette del sito. Il sito web non può funzionare correttamente senza questi cookie.