Chi opera in Regime Forfettario emette fattura non riportando l’IVA in fattura e altresi’ non applica la ritenuta d’acconto.

Del fatto che egli opera in regime forfettario deve darne comunicazione al committente e nell’emettere fattura deve riportarvi in calce a seguente dicitura: “Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della legge n. 190/2014 non soggetta alla ritenuta d’acconto ai sensi dell’articolo 1 comma 67 della legge n. 190/2014 e successive modificazioni”.

Per le fatture superiori a 77,47 € e’ prevista l’imposta di Bollo, cioe’ l’obbligo di applicare una marca da Bollo del valore di 2,00€.

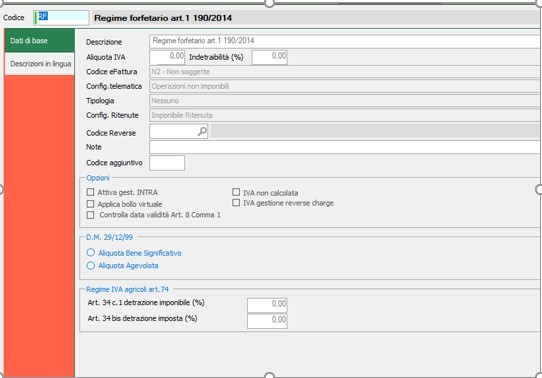

Per quanto riguarda la registrazione della Fattura, per prima cosa, andra’ creato un codice iva apposito nella tabella dei Codici IVA come nell’esempio qui a destra.

Dopo la creazione del codice IVA si può procedere in prima nota alla normale registrazione del documento come una qualsiasi fattura passiva.

Si ricorda che per velocizzare la registrazione in prima nota consigliamo di indicare nell’anagrafica del fornitore alla sezione Dati contabili nel campo codice IVA pred. il codice IVA comunemente usato per quel fornitore.

Indice dei contenuti

Privacy Settings

Questo sito utilizza i cookies di Analisi per la raccolta aggregata sul numero degli utenti e su come questi visitano il sito stesso.

E' comunque possibile modificare queste impostazioni. ImpostazioniAcconsento

Privacy & Cookies Policy

Privacy Overview

Questo sito web utilizza i cookie

Utilizzando il sito accetti implicitamente l'uso dei cookie per migliorare la navigazione e mostrare contenuti in linea con le tue preferenze.

I cookie necessari aiutano a contribuire a rendere fruibile un sito web abilitando le funzioni di base come la navigazione della pagina e l'accesso alle aree protette del sito. Il sito web non può funzionare correttamente senza questi cookie.